Di bidang sirkulasi home furnishing tradisional, ada sebuah perusahaan platform konsumen rumahan besar yang menyediakan one stop service, tidak hanya menyatukan mesin kasir, tetapi juga menghimpun uang sewa dan komisi yang sama persis dengan model e-commerce Alibaba.Bisa disebut Taobao versi fisik. Juranzhijia (Beijing Juranzhijia Investment Holding Group Co., Ltd.) sedang bersiap untuk go public.

Pada tanggal 15 Februari, Bursa Efek Shenzhen, Wuhan Zhongshang Group Co., Ltd. (disebut sebagai "Wuhan Zhongshang") dan Beijing Juranzhijia New Retail Chain Group Co., Ltd. (disebut sebagai Reorganisasi aset utama antara kedua pihak pertama kali dijelaskan secara terbuka ke media.

Pada tanggal 23 Januari, Wuhan China Merchants mengeluarkan rencana reorganisasi yang menyatakan bahwa perusahaan bermaksud untuk membeli 100% ekuitas di ritel baru yang dimiliki oleh 24 rekanan termasuk Yanran Holdings. Setelah transaksi selesai, ritel baru akan menjadi anak perusahaan yang sepenuhnya dimiliki oleh perusahaan terbuka, dan 24 rekanan seperti perusahaan induk akan menjadi pemegang saham dari perusahaan tercatat tersebut. Pemegang saham pengendali bahkan akan memegang holding, dan pengendali yang sebenarnya akan diubah dari Wuhan State Milik Asset Co., Ltd. Ketua Wang Linpeng. Wang Linpeng dan mereka yang berakting dalam konser akan memegang 61,44% saham perusahaan yang terdaftar secara total.

Pada titik ini, bukan lagi legenda dan spekulasi bahwa rumah belakang Pedagang Cina Wuhan terdaftar, tetapi hanya di sekitar sudut. Ini juga menandai bahwa setelah Red Star Macalline berhasil mendarat di saham A / H-saham, raksasa sirkulasi lain di industri perabotan rumah telah menetapkan daftar pintu belakang.

Untuk pintu belakang Jia Ranzhi, pasar sekunder cukup "membayar". Setelah rencana restrukturisasi terungkap, harga saham Wuhan Zhongshang pernah menutup batas lima harian berturut-turut. Pada penutupan perdagangan pada 15 Februari, harga saham Wuhan Zhongshang kembali naik hingga mencapai batasnya, ditutup pada 11,91 yuan per saham. Sejak dimulainya kembali perdagangan pada 24 Januari, harga saham perseroan telah naik 77,23%, meningkat hampir 80%.

Kali ini, harga ritel baru adalah 36,3 miliar-38,3 miliar yuan untuk pencatatan pintu belakang, dan penilaiannya setara dengan Red Star Macalline, tetapi profitabilitasnya jauh dari Macalline. Karenanya, bagaimana valuasi ditentukan menjadi sorotan publik.

Informasi laporan keuangan publik menunjukkan bahwa Red Star Macalline memiliki laba bersih 3,6 miliar yuan pada 2016 dan laba bersih 3 miliar yuan pada tiga kuartal pertama 2017. Pada awal 2018, nilai pasarnya adalah 35,8 miliar yuan. Namun, laba bersih rumah pada tahun 2016 adalah 1,8 miliar yuan, dan laba bersih 1 miliar yuan pada semester pertama tahun 2017 hampir setengah dari Macalline Red Star.Namun, valuasinya di awal tahun 2018 sudah mencapai 36 miliar yuan.

Pada pengarahan reorganisasi, Fang Hansu, direktur perusahaan induk, melakukan analisis rinci tentang rasionalitas penilaian. Ia mengatakan bahwa dalam 20 tahun terakhir sejak berdirinya, skala usaha, pendapatan usaha dan keuntungan dari rumah tersebut telah berkembang, dan akan mempertahankan pertumbuhan untuk waktu yang lama di masa yang akan datang. Dari perspektif kinerja dan pertumbuhan saat ini, perusahaan harus mampu memperoleh Pengakuan pasar.

Adapun pertanyaan apakah harga ritel baru terlalu tinggi dibandingkan dengan rekannya Red Star Macalline, Fang Hansu mengatakan bahwa perbedaan penilaian antara perusahaan yang berbeda dalam industri yang sama sangat besar, dan perbedaan kecil antara perusahaan akan membawa Penilaiannya sangat berbeda. Dibandingkan dengan Red Star Macalline yang kaya aset, ritel baru ini ringan aset. Dengan perbedaan aset hampir 4 kali lipat, perbedaan pendapatan dan laba antara ritel baru dan Red Star Macalline sekitar 30%.

Ia mengatakan return on total asset perseroan di atas 8%, dan return on net asset antara 18% hingga 20%. Dari segi return on asset dan return on net asset, perseroan lebih tinggi dari level industri. "Pasar akan memberi perusahaan aset-ringan premi yang lebih tinggi."

Selain itu, Fang Hansu juga menjelaskan: Harga tidak seperti yang kita bayangkan, juga bukan perkiraan, tapi diinvestasikan oleh pasar dan investor. Pada 11 Maret 2018, Alibaba, Taikang Group, Sequoia 21 perusahaan dan lembaga keuangan terkenal, termasuk Capital and Industrial and Commercial Bank of China, bersama-sama menginvestasikan 13 miliar yuan di ritel baru dengan investasi tunai, dengan penilaian pasca-investasi sebesar 36,3 miliar yuan. Fang Hansu percaya bahwa dengan mempertimbangkan laba bersih yang dihasilkan tahun lalu, penilaian dari 36,3 miliar yuan hingga 38,3 miliar yuan untuk rumah tersebut mewakili pandangan dasar pasar.

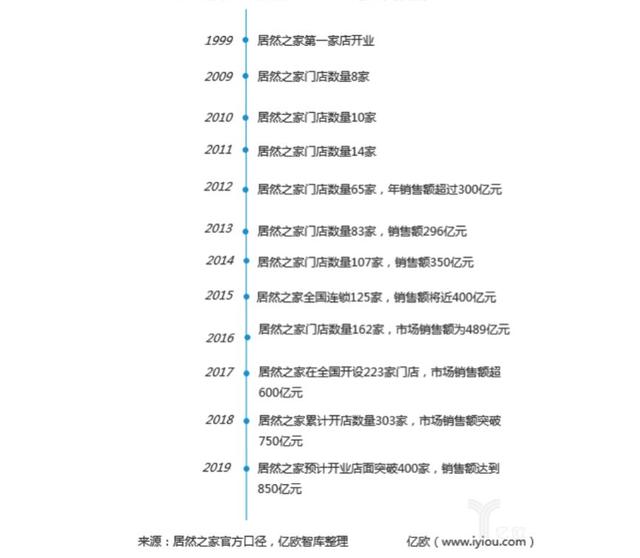

Menurut data, hingga akhir 2018, New Retail memiliki 284 toko dengan unit akuntansi independen, termasuk 86 toko yang dioperasikan langsung, 123 toko waralaba dengan manajemen yang dipercayakan, dan 75 toko waralaba, dengan toko waralaba menyumbang 69,72% dari total. Rasio terus meningkat. Karena sebagian besar toko adalah model waralaba, properti dari toko yang dioperasikan langsung juga sebagian besar dalam bentuk sewa guna usaha, dan struktur aset utamanya adalah asset-light.

Namun, dalam beberapa tahun terakhir, dipengaruhi oleh regulasi real estat, perkembangan industri perabot rumah tangga juga telah menunjukkan keadaan kontraksi.Dari data yang dirilis Badan Statistik Nasional, dari Januari hingga September 2018, pendapatan ritel produk furnitur adalah 160,9 miliar yuan, meningkat dari tahun ke tahun sebesar 10,1 miliar. %, sementara pendapatan di tiga kuartal pertama tahun 2017 adalah 214,5 miliar yuan, meningkat 13,3% dari tahun ke tahun. Sementara itu, menurut data China Business Industry Research Institute, hingga akhir 2017, industri furnitur China telah mencapai 6.000 perusahaan dan 608 perusahaan yang merugi, meningkat 108 dibanding periode yang sama tahun lalu, dengan kerugian sebesar 10,13%. Pada paruh pertama 2018, jumlah perusahaan manufaktur furnitur di negara tersebut telah meningkat menjadi 6.217, di mana 958 di antaranya mengalami kerugian, dengan kerugian 15,4% dan total kerugian 2,06 miliar yuan.

Pasar properti masih belum optimis di tahun 2019, dan masa keemasan real estat telah hilang selamanya. Ketika pasar properti mengalami plafon, laju pertumbuhan industri furnitur pasti akan terpengaruh.

Sebenarnya bisnis utama retail baru adalah toko furniture, dimana sumber pendapatan utamanya adalah memungut sewa dari pedagang dan biaya jasa pasar. Jika industri real estat terus lesu, profitabilitas pedagang menurun, ditambah dengan persaingan pasar yang ketat di industri tersebut, banyak toko perlengkapan rumah akan mengadopsi metode seperti menurunkan biaya sewa dan bersantai periode bebas sewa untuk menarik pedagang. Hal ini akan menyebabkan turunnya tarif sewa perusahaan atau menurunkan biaya sewa pasar, yang akan mempengaruhi laba perusahaan.

Selain itu, properti milik sendiri perusahaan diperhitungkan sebagai investasi real estat dalam akuntansi. Jika harga rumah turun, hal itu akan menyebabkan laba dan rugi perusahaan yang tidak berulang berubah secara signifikan dan menurunkan tingkat laba perusahaan.

Menghadapi situasi pasar seperti itu, penjualan rumah bisa tumbuh pesat setiap tahun, dan pendapatan di tahun 2017 masih 6 kali lipat dari Red Star Macalline. Lantas apa kandungan emas dari penjualannya beberapa tahun terakhir ini?

Menurut analisis media, hanya dalam beberapa tahun, ritel baru telah meraih keuntungan tinggi, dengan lebih dari 200 toko cukup terbuka untuk menyaingi Red Star Macalline, dan tampaknya masuk akal untuk go public. Dan yang lebih penting, pembiayaan bernilai tinggi bukannya tidak masuk akal, dan pengembalian listing telah menjadi prioritas utama.

Model toko perabot rumah tangga mirip dengan pusat perbelanjaan, semuanya merupakan real estat komersial untuk koleksi sewa, tempat yang disewakan untuk dekorasi dan operasi, dan disewakan kepada pedagang merek. Tidak seperti department store, perabotan rumah sebagian besar merupakan produk nonstandar, dengan harga satuan tinggi, frekuensi pembelian rendah, dan mengutamakan pengalaman dan layanan. Oleh karena itu, toko offline tidak terlalu terpengaruh oleh e-commerce, dan tingkat huniannya relatif tinggi serta relatif stabil.

Tetapi kekurangan industri juga terlihat jelas. Untuk memperbesar skala, harus diinvestasikan terlebih dahulu, tetapi pengembalian sewa adalah aliran yang panjang, jadi begitu ekspansi, rasio utang sangat tinggi. Red Star Macalline memulai ekspansi skala besar pada tahun 2015, dengan 250 toko pada tahun 2017; rumah yang tak terduga diikuti pada tahun 2017, membuka 60 toko dalam satu tarikan napas, mencapai 222 toko, dan pada tahun 2018 mencapai 284 toko.

Jika dulu Red Star Macalline lebih mengandalkan penerbitan obligasi dan trust. Setelah pembiayaan IPO sebesar 7 miliar yuan pada akhir 2017, ternyata belum cukup. Pada 2018, beberapa kali menerbitkan obligasi dan pembiayaan. Di luar dugaan, pinjaman baru sebesar 4,3 miliar yuan pada tahun 2017 telah mencapai 43% dari aset bersihnya.Setelah menerima pembiayaan sebesar 13 miliar yuan pada tahun 2018, meskipun dapat mengurangi kelaparan modal, hal itu didorong oleh investor dan pencatatannya dalam waktu dekat.

Orang dalam industri percaya bahwa dari IPO hingga daftar pintu belakang bergaya "ular menelan gajah", Wang Linpeng sekali lagi mempromosikan perburuan modal. Pasalnya, di satu sisi, sesuai rencana, setelah penerbitan saham, perusahaan induk akan menjadi pemegang saham terbesar dari emiten tersebut. Kecilnya Wuhan Zhongshang membuat Wang Linpeng tidak perlu "menurunkan" dan terus mengontrol pengoperasian merek Jiaran. Hak terbesar untuk berbicara. Di sisi lain, dari perspektif perjudian IPO atau persaingan pasar, semakin cepat pasar ritel baru go public, semakin baik.

Pada awal 2018, Wang Linpeng membuat kata-kata berani untuk membangun pola bisnis ritel baru yang terintegrasi online dan offline pada tahun 2022. Jumlah toko fisik akan melebihi 600, dan penjualan tahunan pasar akan melebihi 100 miliar yuan. Transformasi dan peningkatan dari "Home Furnishing" menjadi "konsumsi besar", jumlah toko fisik melebihi 1.200, yang mana untuk mencapai tujuan "1000 toko dalam sepuluh tahun".

Sepanjang perkembangan pesat empat tahun terakhir, ibu kota Wang Linpeng memiliki ukuran yang sangat besar yang dapat menyaingi Red Star Macalline, dan tidak ada perbedaan di setiap langkahnya. Pintu belakang ini jelas merupakan tes paling kritis.

Risiko ekspansi ritel baru yang pesat telah menarik perhatian pusat layanan investasi. Dikatakan bahwa tenggelamnya saluran dan persaingan pasar dapat menyebabkan penurunan marjin laba kotor perusahaan dan berdampak buruk pada profitabilitas. Selain itu, ekspansi yang cepat dapat menimbulkan masalah dengan penurunan kualitas layanan dan default franchisee, yang juga perlu diperhatikan.

Sehubungan dengan hal tersebut, Zhu Chanfei, Chief Financial Officer New Retail, menjelaskan ekspansi perseroan terutama didasarkan pada gerai waralaba. Gerai waralaba didasarkan pada penyediaan layanan pra proyek dan layanan konsultasi manajemen bisnis serta manajemen untuk memperoleh pendapatan. Perusahaan mengenakan biaya waralaba. Pendapatan, seperti ekuitas, setara dengan laba bersih, dan pada dasarnya tidak meningkatkan biaya.

Untuk gerai yang dioperasikan langsung, Chen Liang, direktur keuangan Yiran Holdings, mengatakan dari segi leasing, kontrak sewa rumah adalah 15-20 tahun yang sangat stabil, meningkat 5% atau 8 setiap tiga atau lima tahun. %, biaya dan sewa dikunci, dan biaya gagal bayar oleh pemilik properti juga sangat besar.

Dari perspektif waralaba, Chen Liang mengatakan bahwa kekuasaan manajemen waralaba yang dipercayakan dikendalikan dengan kuat oleh tangan Jiaran. Manajer umum, manajer keuangan dan manajer bisnis semuanya diutus oleh Jiaran. Peran penerima waralaba pada dasarnya adalah Peran investor keuangan. "Penerima waralaba yang tidak memenuhi syarat akan dieliminasi."

Ketika RT-Mart diakuisisi oleh Jack Ma, pendiri Huang Mingduan mengatakan bahwa itu mengalahkan semua lawan tetapi kalah seiring waktu.

Zhai Jingyong, tamu pertemuan tahunan Delin Club dan Presiden Rongshu Investment, berkata pada pertemuan tahunan Delin Club tentang Yonghui Supermarket, "Investasi tidak boleh melawan waktu. Karena nilai pasar Amazon melebihi Wal-Mart, kami tidak memperhatikan supermarket tradisional."

Konsep ritel baru tidak diragukan lagi menyambut era ini, model ritel baru menyesuaikan dengan status quo peningkatan konsumsi, dan mendorong konsumsi baru di pasar offline. Dari department store, restoran hingga pakaian, hiburan, setiap orang membuat ritel baru mereka sendiri, menceritakan kisah mereka sendiri. Intime dan Ali bersama-sama membuka antologi pemasaran berbasis adegan, RT-Mart dan Ali telah menciptakan Hexiaoma, Supermarket Yonghui, dan JD.com telah menciptakan spesies super, dan Departemen Store Wangfujing telah membuka toko serba ada bertema ...

Tidak diragukan lagi, penilaian rumah yang tinggi tidak diragukan lagi diuntungkan dari promosi konsep ritel baru.

Seorang eksekutif dari Jia Ranzhi berkata: "Ritel baru telah menjadi obat yang baik untuk kecemasan. Dalam industri perabot rumah tangga, tolok ukur ritel baru adalah 1%, pemain memiliki 4%, kecap 15%, dan tunggu dan lihat 80% . "

Bagaimana posisi ritel rumah baru di industri? Faktanya, apa pun jenis ritelnya, berapa banyak pendapatan yang dapat dihasilkannya bagi perusahaan adalah yang paling penting.

Mengenai pencapaian retail baru, mungkin bisa kita kutip beberapa contohnya. Hema Xiansheng merealisasikan keuntungan dalam waktu singkat, dengan efisiensi lantai 3 hingga 5 kali lipat dari supermarket biasa; efisiensi lantai rumah Xiaomi mencapai 270.000 per meter persegi; Wufang Restoran pintar tak berawak Zhai telah meningkatkan omsetnya sebesar 40%.

Kabar baik ini menghidupkan kembali harapan ritel tradisional, dan ritel baru tampaknya menjadi sedotan penyelamat bagi ritel tradisional.

Namun, gunturnya deras dan hujannya kecil, belum lagi untung, rugi, dan bangkrut. Ritel baru lebih terasa seperti scam. Supermarket tak berawak dan rak tak berawak adalah dua contoh umum.

Selain itu, dari sudut pandang saat ini, biaya bisnis ritel baru di industri ritel relatif tinggi, dan keuntungan serta pendapatan dari bisnis ritel baru Supermarket Yonghui sudah lama tidak membaik, bahkan telah menunjukkan kerugian. Memperkenalkan investor strategis seperti Ali, tetapi prospek ritel baru mungkin tidak jelas.

Bahkan ada media terkait yang mengomentari retail baru: Banyak perusahaan yang sepertinya tidak fokus pada bagaimana meningkatkan efisiensi, mengurangi biaya, dan meningkatkan pengalaman. Mereka lebih suka menggunakan ritel baru sebagai penutup untuk menarik perhatian modal. Untuk memenuhi tujuan utilitarian dari pembiayaan dan bahkan go public. "

Namun, ada juga yang berkomentar bahwa restrukturisasi retail baru "orang pangkalan barang" membutuhkan elemen teknologi. Memahami kebutuhan konsumen, menyesuaikan dengan permintaan, mendorong apa yang dipikirkan konsumen dan menjual apa yang disukai konsumen adalah rekonstruksi "barang" oleh ritel baru. "Bidang" di bawah ritel baru harus merupakan integrasi dari semua saluran, dan sistem cerdas harus "didekorasi", efisiensi harus lebih tinggi dan pengalaman harus lebih baik. Meskipun bidang restoran pintar tak berawak tidak sempurna, ia telah mencapai lompatan besar dalam efisiensi. Perlu dicatat bahwa "ritel baru" tidak berarti "tidak ada", dan teknologi harus memberdayakan layanan daripada membebaskan layanan.

Rencana ritel baru adalah menyelesaikan transformasi digital toko-toko besar di seluruh negeri sebelum Double Eleven pada 2019. Selain itu, untuk mengatasi titik-titik nyeri layanan mil terakhir di industri, perusahaan berencana untuk memulai tata letak rantai jaringan logistik cerdas tahun ini dan menjalankannya pada akhir 2019.

Dengan cara ini, banyak orang di industri percaya bahwa masih harus dilihat apakah bisnis ritel baru Jia Ranjia pada akhirnya akan menjadi beban bagi perusahaan atau pendorong pembangunan. "

Sunting | Aban Proofreading | Nuts Vision | Niu Xiaowei

SELESAI