Setelah pajak orang pribadi direvisi, bagaimana cara menghitung pajak orang pribadi terkait dengan penghasilan pribadi dari jasa tenaga kerja? Dalam keadaan apa pendapatan dari remunerasi jasa tenaga kerja harus diselesaikan dan dibayarkan untuk pajak pendapatan pribadi? Jika pajak perorangan diselesaikan dan dibayarkan, bagaimana seharusnya pajak perorangan dari pendapatan kompensasi tenaga kerja diumumkan, informasi apa yang perlu diberikan, dan kapan pajak perorangan akan diselesaikan? Dikombinasikan dengan kebijakan baru, perlakuan pajak penghasilan individu khusus untuk remunerasi tenaga kerja dirangkum sebagai berikut:

(1) Apa pendapatan dari remunerasi layanan tenaga kerja

Penghasilan dari kompensasi jasa tenaga kerja mengacu pada individu yang terlibat dalam desain, dekorasi, instalasi, menggambar, pengujian laboratorium, pengujian, perawatan medis, hukum, akuntansi, konsultasi, kuliah, berita, penyiaran, terjemahan, ulasan, kaligrafi dan lukisan, patung, film dan televisi, rekaman audio, rekaman video, pertunjukan , Kinerja, periklanan, pameran, layanan teknis, layanan pengenalan, layanan perantara, layanan agen dan layanan tenaga kerja lainnya.

Pendapatan yang disebutkan di atas umumnya termasuk pendapatan yang diperoleh individu yang secara mandiri terlibat dalam freelance atau pendapatan tenaga kerja individu independen. Apakah ada hubungan antara pekerjaan dan dipekerjakan merupakan kriteria penting untuk menilai apakah suatu jenis pendapatan termasuk dalam pendapatan layanan tenaga kerja, atau pendapatan dari upah dan gaji.

Remunerasi untuk tenaga kerja adalah pendapatan yang diperoleh seseorang yang secara mandiri melakukan suatu keterampilan tertentu dan secara mandiri menyediakan jenis tenaga kerja tertentu; upah dan gaji adalah remunerasi yang diterima oleh seseorang untuk tenaga kerja non-independen. Yang terakhir memiliki hubungan antara pekerjaan dan dipekerjakan, sedangkan yang pertama tidak.

(2) Pemotong pajak penghasilan orang pribadi atas remunerasi jasa tenaga kerja

Pasal 9 dari "Undang-Undang Pajak Pendapatan Perorangan di Republik Rakyat China" (Perintah Ketua No. 9 Republik Rakyat China) Pajak pendapatan perorangan adalah wajib pajak pendapatan, dan unit atau individu yang membayar pendapatan akan menjadi pemotong pajak. Jika wajib pajak memiliki nomor identifikasi warga negara Tiongkok, nomor identifikasi warga negara Tiongkok akan digunakan sebagai nomor identifikasi wajib pajak; jika wajib pajak tidak memiliki nomor identifikasi warga negara Tiongkok, otoritas pajak akan memberikan nomor identifikasi wajib pajaknya. Jika pemotong pajak melakukan pemotongan pajak, wajib pajak harus memberikan nomor pokok wajib pajak kepada pemotong pajak. Sesuai dengan ketentuan undang-undang perpajakan, unit atau individu yang membayar remunerasi jasa ketenagakerjaan pribadi merupakan pemotong pajak penghasilan pribadi.

(3) Metode pemotongan pajak penghasilan pribadi atas remunerasi layanan tenaga kerja

Menurut "Tindakan Administratif untuk Pernyataan Pemotongan Pajak Penghasilan Orang Pribadi (Uji Coba)" (Pengumuman Nomor 61 Tahun 2018 tentang Tata Usaha Negara Perpajakan) kedelapan Ketika pemotong pajak membayar pendapatan dari remunerasi layanan tenaga kerja, remunerasi penulis, dan royalti kepada individu penduduk, pemotongan dan pembayaran pajak harus dilakukan secara bulanan atau sesuai dengan metode berikut. Diantaranya, menurut Pasal 11 Pengumuman Nomor 61 Tahun 2018 tentang Tata Usaha Negara Perpajakan, jika penghasilan dari remunerasi tenaga kerja adalah penghasilan satu kali, penghasilan tersebut diperoleh satu kali; jika merupakan penghasilan berkelanjutan untuk proyek yang sama, penghasilan diperoleh dalam waktu satu bulan. Untuk sekali.

Poin-poin operasional spesifik dari pra-pemotongan dan pembayaran di muka pajak penghasilan pribadi atas remunerasi tenaga kerja adalah sebagai berikut:

Pertama-tama, pendapatan dari remunerasi jasa tenaga kerja adalah jumlah pendapatan yang merupakan saldo dari setiap pendapatan dikurangi biaya, dan jumlah setiap pendapatan adalah jumlah pemotongan dan pembayaran di muka dari pendapatan kena pajak untuk menghitung jumlah pemotongan dan pembayaran di muka.

Kedua, dalam tautan pemotongan dan pembayaran di muka, jika pendapatan dari remunerasi tenaga kerja tidak melebihi 4.000 yuan setiap kali, biayanya dihitung sebesar 800 yuan; jika pendapatannya lebih dari 4.000 yuan setiap kali, biaya tersebut dihitung sebesar 20%.

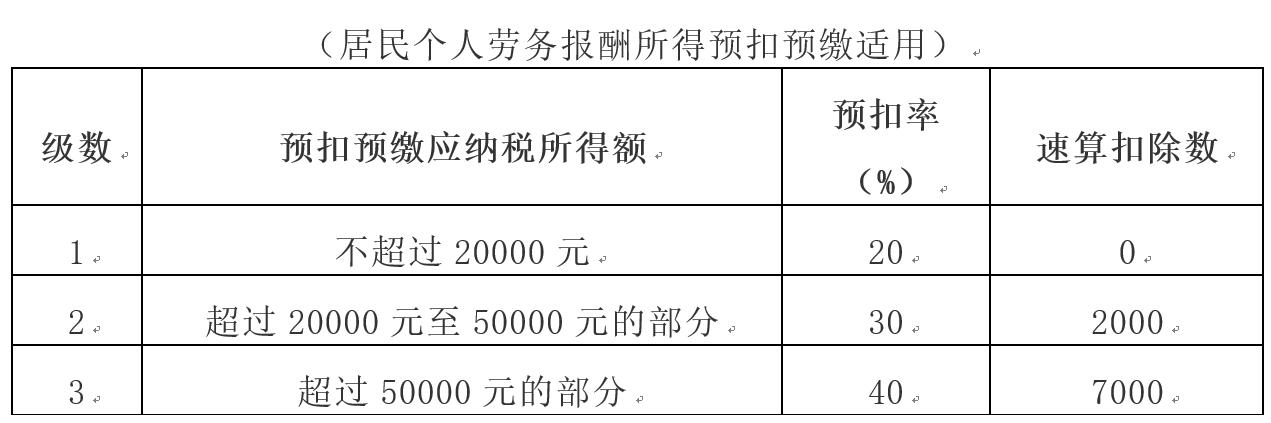

Ketiga, jumlah pemotongan dan pembayaran di muka pendapatan remunerasi jasa tenaga kerja = pemotongan dan pembayaran di muka penghasilan kena pajak × pemotongan tarif-pemotongan cepat. (Tabel 2 tarif pemotongan pajak penghasilan pribadi yang berlaku untuk pendapatan remunerasi tenaga kerja (lihat lampiran di bawah)

Terakhir, ketika seorang penduduk menangani penyelesaian akhir pendapatan komprehensif tahunan, ia harus menghitung pendapatan dari remunerasi tenaga kerja, remunerasi penulis, dan royalti sesuai dengan undang-undang, dan memasukkannya ke dalam pendapatan komprehensif tahunan untuk menghitung pajak yang terutang, dan kelebihan pajak akan dikembalikan dan dikurangi tambahannya.

Jika penerima remunerasi tenaga kerja pergi ke biro pajak untuk menerbitkan faktur atas nama unit yang membayar remunerasi tenaga kerja untuk membuat biaya, biro pajak umumnya memverifikasi bahwa pajak penghasilan individu dipungut atas namanya, dan pemberi kerja tidak akan lagi menahan dan membayar individu untuk remunerasi tenaga kerja. Pajak penghasilan.

(4) Penyelesaian dan pelunasan pajak penghasilan orang pribadi untuk remunerasi jasa tenaga kerja

1. Dua situasi dimana seorang wajib pajak dalam negeri yang memperoleh penghasilan komprehensif dari remunerasi tenaga kerja harus melakukan penyelesaian dan pembayaran pajak penghasilan orang pribadi

Situasi pertama: seorang wajib pajak dalam negeri yang memperoleh "remunerasi untuk layanan tenaga kerja" di satu tempat dan pendapatan dari "gaji dan gaji" di tempat lain, dan pendapatan tahunan "remunerasi untuk layanan tenaga kerja" dan "upah dan gaji" dalam satu tahun dipotong dari item khusus Saldo setelah pemotongan lebih dari 60.000 yuan; pajak penghasilan pribadi tahunan harus dilunasi dan dibayar.

Berdasarkan Pasal 25 "Peraturan Pelaksanaan Undang-Undang Pajak Penghasilan Orang Pribadi Republik Rakyat China" (Perintah No. 707 dari Dewan Negara Republik Rakyat China) dan "Pengumuman Administrasi Perpajakan Negara tentang Masalah yang Berkaitan dengan Deklarasi Pajak Penghasilan Orang Pribadi" (Pengumuman No. 707 tentang Administrasi Perpajakan Negara, 2018) No. 62) menetapkan bahwa individu yang telah memperoleh pendapatan komprehensif dari dua atau lebih sumber, dan saldo pendapatan komprehensif setelah dikurangi pemotongan khusus melebihi 60.000 yuan, harus melakukan penyelesaian dan pembayaran pajak penghasilan individu. .

Situasi kedua: Memperoleh "satu atau lebih pendapatan dari remunerasi layanan tenaga kerja, remunerasi penulis, dan royalti, dan saldo pendapatan tahunan komprehensif dikurangi pengurangan khusus melebihi 60.000 yuan."

Berdasarkan Pasal 25 "Peraturan Pelaksanaan Undang-Undang Pajak Penghasilan Orang Pribadi Republik Rakyat China" (Perintah No. 707 dari Dewan Negara Republik Rakyat China) dan "Pengumuman Administrasi Perpajakan Negara tentang Masalah yang Berkaitan dengan Deklarasi Pajak Penghasilan Orang Pribadi" (Pengumuman No. 707 tentang Administrasi Perpajakan Negara, 2018) No. 62) menetapkan bahwa "satu atau lebih pendapatan dari remunerasi tenaga kerja, remunerasi penulis, dan royalti, dan saldo pendapatan komprehensif dikurangi pengurangan khusus melebihi 60.000 yuan harus dikenakan pajak penghasilan pribadi. Tenang.

2. Waktu pelunasan dan pembayaran pajak penghasilan individu untuk penghasilan komprehensif dari remunerasi tenaga kerja

Menurut Pasal 1 "Pengumuman Tata Usaha Negara Perpajakan tentang Persoalan Tentang Pernyataan Sendiri Pajak Penghasilan Orang Pribadi" (Pengumuman Administrasi Perpajakan Negara Nomor 62 Tahun 2018), seorang wajib pajak dalam negeri dengan penghasilan komprehensif dari jasa ketenagakerjaan Dari 1 Januari hingga 30 Juni, selesaikan pelunasan akhir pajak penghasilan pribadi.

3. Waktu pemotongan untuk pemotongan tambahan khusus untuk pendapatan komprehensif dari remunerasi tenaga kerja

Berdasarkan kebijakan perpajakan di atas, wajib pajak yang belum memperoleh upah dan gaji, tetapi hanya memperoleh remunerasi tenaga kerja, hanya dapat menerima pemotongan tambahan khusus untuk wajib pajak orang perseorangan dalam negeri yang hanya dapat memproses pajak penghasilan orang pribadi mulai 1 Maret hingga 30 Juni tahun berikutnya. Pemotongan dilakukan pada saat pembayaran.

4. Persyaratan penyerahan dokumen terkait bagi wajib pajak dalam negeri untuk memperoleh "Penghasilan Komprehensif dari Layanan Ketenagakerjaan" untuk pelunasan dan pembayaran akhir

Menurut Pasal 1 Pengumuman Nomor 62 Tahun 2018 tentang Tata Usaha Negara Perpajakan, Wajib Pajak dalam negeri yang memperoleh Penghasilan Komprehensif dari Jasa Ketenagakerjaan harus memberikan informasi berikut saat menangani penyelesaian akhir:

1. Kirimkan "Surat Pemberitahuan Pajak Tahunan Pajak Penghasilan Pribadi" ke instansi pajak yang berwenang.

2. Wajib pajak harus menyiapkan bahan-bahan yang relevan terkait dengan pendapatan, pemotongan khusus, pemotongan tambahan khusus, pemotongan lain yang ditentukan menurut undang-undang, sumbangan, kenikmatan insentif pajak, dll., Dan menyimpannya untuk referensi atau penyerahan di masa mendatang sesuai dengan peraturan.

5. Tempat dimana wajib pajak dalam negeri memperoleh "Penghasilan Komprehensif dari Layanan Tenaga Kerja" untuk pelunasan dan pembayaran akhir

Menurut Pasal 1 dari "Pengumuman Tata Usaha Negara Perpajakan tentang Persoalan Tentang Pernyataan Sendiri Pajak Penghasilan Orang Pribadi" (Pengumuman Administrasi Perpajakan Negara Nomor 62 Tahun 2018), tahun di mana wajib pajak dalam negeri memperoleh "Penghasilan Komprehensif dari Remunerasi untuk Jasa Ketenagakerjaan" harus dilunasi dan dibayarkan. Lokasi deklarasi pajak adalah sebagai berikut:

(1) Jika penerima jasa ketenagakerjaan memiliki "pendapatan gaji" tetap di satu tempat, lokasi deklarasi pajak tahunan: jika wajib pajak dalam negeri hanya memiliki satu posisi dan majikan, "remunerasi untuk layanan tenaga kerja" dan "pendapatan gaji" Dalam penggabungan, pernyataan pajak untuk pelunasan tahunan dan pembayaran pajak penghasilan pribadi harus ditangani dengan otoritas pajak yang berwenang di tempat di mana pemberi kerja bekerja dan bekerja.

(2) Jika penerima imbalan jasa ketenagakerjaan adalah pekerja lepas yang tidak dipekerjakan oleh unit mana pun, yaitu, jika dia belum menerima upah atau gaji, dan hanya memperoleh penghasilan dari jasa ketenagakerjaan, penghasilan komprehensif tahunan dari "imbalan jasa ketenagakerjaan" akan langsung ditransfer ke Otoritas pajak di tempat pendaftaran rumah tangga atau tempat tinggal biasa menangani deklarasi pajak untuk penyelesaian tahunan pajak pendapatan pribadi.

6. Penghitungan pendapatan kena pajak tahunan setelah penyelesaian akhir pendapatan remunerasi jasa tenaga kerja

Penghasilan komprehensif perorangan penduduk = pendapatan dalam satu tahun pajak-pengeluaran 60.000 yuan-pemotongan khusus (tiga asuransi dan satu dana perumahan: asuransi pensiun dasar, asuransi kesehatan dasar, asuransi pengangguran dan dana tabungan perumahan) -potongan tambahan khusus (pendidikan anak-anak, pendidikan berkelanjutan) , Perawatan medis penyakit serius, bunga pinjaman perumahan atau sewa rumah, tunjangan untuk orang tua) -potongan lain yang ditentukan sesuai dengan hukum.

Karena pendapatan dari remunerasi jasa tenaga kerja merupakan salah satu pendapatan komprehensif. Menurut Pasal 8 Ayat 4 dari "Tindakan Administratif untuk Pernyataan Pemotongan Pajak Penghasilan Orang Pribadi (untuk Pelaksanaan Uji Coba)" (Pengumuman Administrasi Perpajakan Negara No. 61, 2018), ketika orang-orang penduduk menyelesaikan pembayaran dan pembayaran penghasilan komprehensif tahunan, mereka harus menghitung upah tenaga kerja mereka menurut undang-undang Jumlah pendapatan dari pendapatan, remunerasi penulis, dan royalti digabungkan ke dalam pendapatan komprehensif tahunan untuk menghitung hutang pajak, dan pajak dikembalikan dan pajak dikembalikan.

Oleh karena itu, penghitungan penghasilan kena pajak tahunan untuk penyelesaian akhir penghasilan remunerasi tenaga kerja terbagi dalam dua situasi, sebagai berikut:

Situasi pertama: Jika penerima remunerasi tenaga kerja memiliki "pendapatan gaji" tetap di satu tempat, pendapatan komprehensif tahunan wajib pajak dalam negeri dari remunerasi tenaga kerja dihitung sebagai berikut:

Penghasilan komprehensif individu residen = pendapatan dari "remunerasi untuk layanan tenaga kerja + pendapatan dari upah dan gaji" untuk tahun pajak-pengeluaran sebesar 60.000 yuan-pengurangan khusus (tiga asuransi dan satu dana: asuransi endowment dasar, asuransi kesehatan dasar, asuransi pengangguran dan dana penyelenggara perumahan) - Pemotongan tambahan khusus (pendidikan anak, pendidikan berkelanjutan, perawatan medis untuk penyakit serius, bunga pinjaman perumahan atau sewa rumah, dan tunjangan untuk lansia) - pemotongan lain yang ditentukan oleh hukum.

Situasi kedua: Jika penerima remunerasi jasa tenaga kerja adalah pekerja lepas dan tidak dipekerjakan di unit manapun, yaitu jika gaji atau pendapatan gaji tidak diperoleh, dan hanya pendapatan kompensasi jasa tenaga kerja yang diperoleh.

Menurut "Pengumuman Tata Usaha Negara Perpajakan atas Perubahan Surat Pemberitahuan Pajak Penghasilan Orang Pribadi" (Pengumuman Nomor 7 Tata Cara Perpajakan Negara Tahun 2019) perihal pengisian "Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi", penghasilan komprehensif tahunan wajib pajak dalam negeri dari remunerasi jasa tenaga kerja Rumus yang dihitung adalah sebagai berikut:

Penghasilan komprehensif individu residen = pendapatan dari "remunerasi untuk layanan tenaga kerja" dalam tahun pajak-pengeluaran 60.000 yuan-pemotongan khusus (tiga asuransi dan satu dana perumahan: asuransi endowment dasar, asuransi kesehatan dasar, asuransi pengangguran dan dana pemeliharaan perumahan) -potongan tambahan khusus (anak-anak Pendidikan, pendidikan berkelanjutan, perawatan medis untuk penyakit serius, bunga pinjaman perumahan atau sewa rumah, tunjangan untuk orang tua) - potongan lain yang ditentukan sesuai dengan hukum.

Diantaranya, besarnya pendapatan dari "remunerasi jasa tenaga kerja" = total pendapatan dari remunerasi jasa tenaga kerja dalam satu tahun (1-20%). Jika wajib pajak dalam negeri dari remunerasi jasa tenaga kerja tidak membeli dan membayar sendiri biaya asuransi sosial, maka pemotongan khusus tersebut dihitung nol.

Pengingat khusus: Karena pemotongan tambahan khusus untuk remunerasi tenaga kerja dan biaya tahunan sebesar 60.000 yuan (hanya dalam kasus remunerasi tenaga kerja tanpa pendapatan gaji) hanya dapat dipotong selama pelunasan akhir, oleh karena itu, saat pelunasan akhir dibayarkan , Akan ada fenomena pengembalian pajak.

(5) Tidak ada pra-pemungutan pajak individu untuk faktur remunerasi jasa tenaga kerja

Untuk wajib pajak perorangan yang perlu menerbitkan faktur untuk pendapatan mereka dari remunerasi jasa tenaga kerja, remunerasi dan royalti penulis, tidak ada pajak penghasilan pribadi yang akan dikenakan selama proses penerbitan faktur.

Pemotong pajak penghasilan pribadi akan dipotong dan dibayar dimuka (atau dipotong dan dibayar) oleh pemotong pajak sesuai dengan "Tindakan Administratif untuk Pernyataan Pemotongan Pajak Penghasilan Orang Pribadi (untuk Pelaksanaan Uji Coba)" (Pengumuman Administrasi Perpajakan Negara No. 61, 2018) dan menangani jumlah penuh Deklarasi pemotongan pajak.

Saat menerbitkan faktur, agensi yang menerbitkan faktur harus secara seragam menunjukkan di kolom keterangan faktur bahwa "Pajak penghasilan perorangan harus dipotong dan dibayar di muka oleh pembayar sesuai dengan hukum (atau dipotong dan dibayar)".

Untuk wajib pajak orang perseorangan yang perlu menerbitkan faktur atas namanya selain penghasilan dari remunerasi tenaga kerja, penghasilan dari remunerasi penulis, dan penghasilan dari royalti, peraturan perundang-undangan saat ini masih harus diterapkan.

Selain itu diperlukan kesabaran dan perhatian dalam pekerjaan keuangan

Yang terpenting adalah tanggung jawab yang jelas dan proses yang jelas

Manual proses keuangan perusahaan yang hampir sempurna

Terbatas hingga 500 eksemplar, siapa cepat dia dapat!

Artikel ini telah membuka perlindungan asli

Jika Anda perlu mencetak ulang, harap tunjukkan bahwa itu dari Focus Finance

Untuk pembelajaran pengetahuan keuangan dan perpajakan yang lebih menarik, klik "Pelajari Lebih Lanjut"