Apapun yang harus datang selalu datang.

Pada pertengahan Juli, larangan atas lebih dari 200 juta saham terbatas pertama Huada Gene akan dicabut, dan nilai pasar dari larangan yang dicabut tersebut sekitar 28 miliar berdasarkan harga saham saat ini. Pencabutan larangan dalam skala besar tersebut tidak hanya menguji gen BGI tetapi juga untuk pasar.

Huada Gene (300676.SZ), sebuah perusahaan yang mendapatkan cukup banyak perhatian sebelum go public, pernah terikat dengan Tencent dan Huawei dan dikenal sebagai tiga kartu nama Shenzhen.

Pada 14 Juli 2017, Huada tercatat di pasar saham A, dengan total nilai pasar awal kurang dari 6 miliar, yang sedikit di luar proporsi Tencent dan Huawei dalam hal volume. Tetapi setelah memulai 12 batasan harian, dia melakukan upaya yang gigih dan pernah menjadi klub dengan nilai pasar 100 miliar. Kartu nama Unicorn masih berguna di pasar modal.

Meski antusias pasar meredup setelah hype, total nilai pasar Dana BGI nyaris terpangkas dari puncaknya, namun total nilai pasar saat ini masih 54,6 miliar, setara 9 kali nilai pasar awal, dan rasio P / E setinggi 135 kali.

Bagaimana dengan prospek pasar perusahaan berbintang dengan nilai pasar lebih dari 50 miliar? Apa dampak pencabutan besar-besaran larangan tersebut di pasar?

Sebelum pencabutan larangan yang begitu berat, kami perlu meninjau dengan cermat fundamental perusahaan.

28 miliar mengangkat nilai pasar: pesta kelembagaan

Pertama-tama mari kita lihat situasi di mana perusahaan akan mencabut larangan saham. Tabel berikut menunjukkan nama-nama pemegang saham Huada Genes yang memegang saham yang dilarang dan jumlah pemegang saham yang dilarang:

Saham yang diangkat kali ini seluruhnya berasal dari pemegang saham asli BGI sebelum pencatatannya.Sebagian besar pemegang saham tersebut masuk ke perseroan setelah BGI mulai memperkenalkan investor institusi eksternal pada Mei 2014.

Pendahulu BGI adalah BGI Medical, yang didirikan pada tahun 2010. Pada awal berdirinya, pemegang sahamnya adalah BGI Holdings (95%) dan BGI Sanshengyuan (5%). Pada Maret 2014, Huada Sanshengyuan mengalihkan 5% sahamnya ke Huada Holdings. Pada Mei 2014, Huada Holdings mengalihkan 32% saham perusahaan ke Huada Investment dengan harga 44,8 juta yuan. Setelah itu, perusahaan mengalami masa "panic buying". Daftar kasar:

Menurut statistik kasar, per Juni 2015, total lebih dari 50 institusi (termasuk setengah jalan keluar) telah menginvestasikan lebih dari 7 miliar yuan di BGI.

Pada 24 Juni 2015, pengalihan ekuitas terakhir BGI sebelum pencatatannya bernilai 19,1 miliar yuan. Pada saat IPO 2017, total nilai pasar hanya sekitar 5,5 miliar yuan berdasarkan harga penawaran. Harga IPO sebenarnya jauh lebih rendah dari harga putaran terakhir pembiayaan sebelum pencatatan.

Namun hal tersebut tidak mempengaruhi pemegang saham asli, bahkan institusi yang memasuki pasar pada putaran terakhir memperoleh apresiasi nilai buku yang sangat besar. Semua tahu alasannya. Setelah peluncuran awal, harga saham perusahaan melonjak. Setelah callback, total nilai pasar masih di atas 50 miliar.

Ini hanya keuntungan buku. Jika Anda ingin aman, Anda perlu mengurangi kepemilikan Anda untuk diuangkan. Pencabutan larangan membuka jendela bagi semua orang untuk mengunci keuntungan. Jadi bagi lembaga-lembaga ini, ketika larangan dicabut, apakah mereka harus terus menahan atau menjualnya?

Anda tidak dapat menebaknya, tetapi bisnis dan kinerja perusahaan dapat dipelajari.

Di bawah prestise: BGI awalnya melakukan bisnis ini

Lantas, sebenarnya apa yang dilakukan BGI, yang disebut-sebut oleh berbagai lembaga yang berlomba-lomba memperebutkan tempat pertama?

BGI, yang terletak di industri aplikasi genomik, menyatakan dalam prospektusnya bahwa industri terkait genomik telah membentuk rantai industri lengkap yang mencakup penemuan ilmiah, penemuan teknologi, dan pengembangan industri .... Teknologi pengurutan gen generasi berikutnya telah digunakan dalam layanan medis klinis. Aplikasi perwakilan termasuk pengujian genetik prenatal non-invasif. Perusahaan perwakilan di China adalah BGI dan Berry Hekang. "

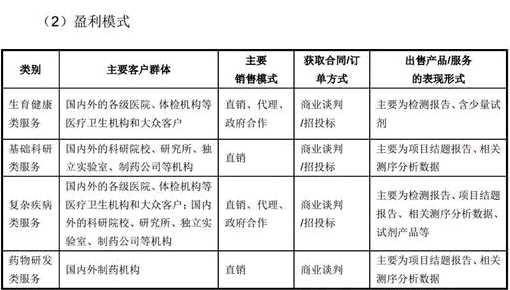

Bisnis gen BGI terutama dibagi menjadi empat sektor: penelitian dasar dan layanan aplikasi klinis untuk kesehatan reproduksi, layanan penelitian ilmiah dasar, layanan penelitian dasar dan aplikasi klinis untuk penyakit kompleks, dan layanan penelitian obat dasar dan aplikasi klinis. Dalam prospektus, model laba keempat sektor tersebut adalah sebagai berikut:

Diantaranya, bisnis kesehatan reproduksi dan penyakit kompleks menjadi bisnis utama perseroan saat ini.Dalam laporan keuangan 2017, pendapatan usaha ini menyumbang proporsi tertinggi dari total pendapatan perseroan yaitu mencapai 54,21%.

Kesehatan reproduksi relatif asing. Ubah beberapa kata yang bisa dipahami orang awam: pemeriksaan perkawinan, pemeriksaan kehamilan, dan pemeriksaan kelahiran. Secara khusus:

BGI memang bisa menikmati reputasi tinggi, tetapi bisnisnya tetap memiliki muatan teknis. Tuan Bread bukanlah ahli teknis, jadi dia tidak akan berbicara tentang detail teknis.

Tetap kembali ke bisnis utama untuk membaca laporan keuangan.

Pengamatan Sekilas Penghasilan: Arus kas tidak dapat mengikuti pertumbuhan laba, dan marjin laba kotor lebih rendah dari rata-rata industri

Mari kita lihat dulu profitabilitas perusahaan dalam lima tahun terakhir.

Dalam lima tahun terakhir, pendapatan BGI telah meningkat dari 1,047 miliar menjadi 2,096 miliar, peningkatan kumulatif 100,19%, dan tingkat pertumbuhan tahunan gabungan sekitar 18,95%; laba bersih yang dapat diatribusikan kepada perusahaan induk telah meningkat dari 136 juta menjadi 398 juta, peningkatan kumulatif 192,65%, tingkat pertumbuhan tahunan gabungan. Tingkat pertumbuhannya sekitar 30,79%. Baik pendapatan maupun laba mempertahankan pertumbuhan yang cepat.

Namun, setelah 2015, arus kas bersih operasi perseroan menurun, menyimpang dari tren laba bersih. Pada 2017, laba bersih perusahaan mencapai 398 juta yuan, meningkat 172 juta yuan dari 226 juta yuan pada 2015. Namun pada 2017, arus kas bersih operasi perseroan hanya sebesar 227 juta yuan atau setara dengan 57,04% laba bersih pada periode yang sama, turun 102 juta yuan dari tahun 2015.

Nilai absolut dari margin laba kotor dan laba bersih BGI tidak rendah, tetapi margin keuntungan, terutama di industri kesehatan dimana margin laba kotor umumnya tinggi, tidak tinggi, atau bahkan lebih rendah dari median industri.

Lihatlah data perbandingan industri. Menurut klasifikasi industri Angin, IGD termasuk dalam industri "bioteknologi". Pada sub industri ini terdapat total 48 perusahaan yang terdaftar di A. Total nilai pasar Huada Gene saat ini menempati urutan ketiga di industri.Namun, margin laba kotor penjualan dan margin laba bersih pada 2017 masing-masing adalah 56,95% dan 20,22%. Margin laba kotor dan margin laba bersih diperingkat sebagai berikut di industri:

Pada tahun 2017, margin laba kotor BGI berada di peringkat ke-35 dari 48 perusahaan, dan margin laba bersih di peringkat ke-28. Di posisi tengah bawah.

Pada laporan triwulanan 2018, perusahaan mencapai laba bersih 101 juta yuan yang dapat diatribusikan kepada induknya, meningkat hanya 6,71% dibandingkan periode yang sama tahun lalu. Marjin laba kotor penjualan turun dari 56,95% menjadi 53,68%. Pada saat yang sama, arus kas keluar operasi bersih adalah 153 juta yuan.

Di antara banyak perusahaan saham-A, kualitas gen BGI tidak buruk, tetapi sesuai dengan rasio P / E 135 kali saat ini, dapatkah pertumbuhan dan profitabilitas benar-benar mendukung tingkat penilaian seperti itu?

Selanjutnya, saya akan fokus pada masalah arus kas.

Periode penagihan yang lebih lama untuk piutang usaha utama meningkat lebih cepat

Faktor utama yang mempengaruhi arus kas mungkin adalah pertumbuhan piutang perusahaan yang cepat dan tingkat perputaran yang lebih rendah.

Dari 2013 hingga 2017, sementara perusahaan menggandakan pendapatannya, piutang juga meningkat secara signifikan dari 225 juta menjadi 812 juta, peningkatan kumulatif sekitar 260,89%, yang lebih tinggi dari peningkatan pendapatan dan laba bersih yang dapat diatribusikan kepada induk pada periode yang sama.

Hari perputaran piutang telah diperpanjang dari 56 hari menjadi 122 hari, yang menunjukkan bahwa tingkat perputaran piutang melambat. Selain itu, kerugian piutang tak tertagih perusahaan telah meningkat dari tahun ke tahun dari RMB 6.751.800 pada tahun 2014 menjadi RMB 44.841.100 pada tahun 2017, meningkat 5,64 kali lipat, dan tingkat pertumbuhan tersebut jauh melebihi tingkat pertumbuhan pendapatan selama periode yang sama.

Perbandingan data sederhana menunjukkan bahwa risiko kerugian piutang tak tertagih BGI pada tahun 2017 mungkin lebih tinggi daripada sebelum pencatatan. Untuk mempelajari lebih lanjut masalah ini, kami memeriksa masalah penyediaan hutang buruk.

Menurut laporan tahunan 2017, perusahaan mencatatkan kredit macet untuk 17 pelanggan secara penuh, dan 30% dari kredit macet untuk pelanggan terbesar. Meskipun perusahaan tidak secara jelas mengungkapkan nama-nama pelanggan utama, namun melihat data keuangan tahun-tahun sebelumnya yang terdapat dalam prospektus dan laporan audit tahun 2017, piutang perusahaan sebagian besar adalah rumah sakit, institusi dan perguruan tinggi, serta memiliki umur yang cukup panjang. Item utama dalam laporan audit menunjukkan:

Dalam beberapa tahun terakhir, bisnis BGI yang paling cepat berkembang adalah bisnis kesehatan reproduksi. Sejak 2013 hingga 2017, pendapatan segmen kesehatan reproduksi perseroan meningkat dari 327 juta menjadi 1,136 miliar, meningkat secara kumulatif 247,40%, dan bagian pendapatannya naik dari 11,48% menjadi 54,21%. Bisnis kesehatan reproduksi telah menjadi perusahaan penggerak. Pendorong utama pertumbuhan pendapatan juga menjadi sumber utama piutang perusahaan. Perusahaan menyatakan dalam prospektus:

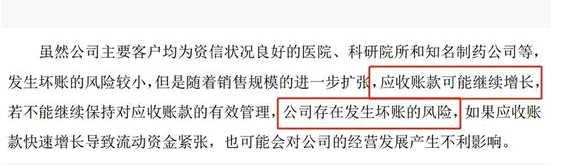

Karena siklus pembayaran bisnis utama yang lebih panjang, seiring dengan perkembangan perusahaan, akankah lebih banyak piutang dan piutang tak tertagih disimpan selama operasinya? Padahal, berkenaan dengan risiko tersebut, dalam prospektus perseroan juga terdapat pernyataan terkait:

Saat ini, peningkatan kerugian piutang tak tertagih perusahaan dari tahun ke tahun tampaknya mendukung peringatan risiko perusahaan sampai batas tertentu. Pada laporan kuartalan 2018, piutang perusahaan telah meningkat menjadi 883 juta yuan.

Meski Pak Bread bukan ahli teknologi genetika, dia mungkin tidak bisa memahami detil bisnis dan teknologi BGI selama beberapa tahun. Namun, kami percaya bahwa prospektus BGI masih sangat jujur: secara khusus mengingatkan perusahaan bahwa ada risiko peningkatan piutang dan kredit macet. Benar saja, risiko ini dikonfirmasi oleh data pada laporan tahunan 2017 dan laporan triwulan 2018.

Ini juga membuat kami percaya bahwa "jika pertumbuhan piutang yang cepat menyebabkan likuiditas ketat, mungkin juga berdampak buruk pada perkembangan bisnis perusahaan" adalah risiko yang nyata.

Investasi R&D telah jatuh, dan proporsinya berada di tengah-tengah industri

Faktor lain yang mendukung penilaian BGI mungkin berasal dari citranya sebagai perusahaan teknologi tinggi.

Ada banyak dimensi untuk mengukur apakah suatu perusahaan adalah perusahaan teknologi tinggi, bahkan dimensi subjektif. Dari perspektif laporan keuangan, jumlah, proporsi, tren perubahan, perbandingan industri, dll. Dari pengeluaran R&D dapat menunjukkan beberapa atribut teknologi perusahaan.

Pertama, mari kita ambil tabel perbandingan industri untuk melihat keseluruhan situasi R&D industri perusahaan pada tahun 2017:

Secara keseluruhan, pengeluaran R&D perusahaan pada tahun 2017 adalah 174 juta yuan, jumlah yang menduduki peringkat keempat di sub-industrinya.Nilai absolutnya tidak rendah, tetapi dibandingkan tahun 2016, berkurang sekitar 2,4 juta yuan.

Dari perspektif perubahan proporsi pengeluaran litbang dalam pendapatan, justru mengalami penurunan. Pengeluaran litbang perusahaan sebagai persentase pendapatan turun dari 11,54% pada tahun 2014 menjadi 8,32% pada tahun 2017, jauh lebih rendah dari 19,18% pendapatan perusahaan pada periode yang sama. Pada tahun 2017, proporsi belanja litbang menempati urutan ke-19 pada industri, berada pada peringkat menengah atas industri, tetapi tidak masuk eselon satu.

Dari pengamatan proporsi tenaga litbang dalam total karyawan: Proporsi tenaga litbang di perusahaan meningkat dari 17,4% pada tahun 2016 menjadi 22,66% pada tahun 2017, namun masih sedikit lebih rendah dibandingkan proporsi tenaga penjualan pada periode yang sama sebesar 25,97%. Pengeluaran litbang per kapita perusahaan sekitar 270.300, yang berada di tengah industri, peringkat ke-24.

Pada awalnya perseroan menyatakan dalam prospektus bahwa untuk memantapkan dan meningkatkan daya saing intinya, perseroan selalu mementingkan penelitian dan pengembangan jenis layanan baru. Namun, sejauh menyangkut data keuangan terkini, investasi BGI dalam penelitian dan pengembangan belum mengikuti bisnis. Pendapatan dan laba bersih meningkat secara bersamaan.

Untuk memahami ke arah yang positif, hal ini mungkin disebabkan oleh efek skala yang ditimbulkan oleh perluasan pendapatan, yang telah mengurangi pengeluaran R&D dari pendapatan unit. Selain itu, rasio kapitalisasi belanja litbang BGI adalah 0, menandakan bahwa perseroan masih lebih berhati-hati dalam menangani biaya litbang. Pendekatan ini secara obyektif meningkatkan margin keuntungan saat ini dan mengurangi tekanan amortisasi di masa depan.

Namun, dari perspektif perbandingan industri, proporsi belanja litbang BGI dalam penerimaan dan peringkat belanja litbang per kapita tidak berada di garda depan industri, melainkan pada tingkat midstream industri.

Faktanya, bisnis spesifik dari setiap perusahaan dalam industri farmasi sangat bervariasi.Perbandingan data sederhana tidak dapat secara akurat menunjukkan kandungan teknologi perusahaan. Namun, jika dilihat dari tingkat pertumbuhan laba komprehensif, arus kas, dan data keuangan lainnya, memang ada tekanan apakah BGI dapat mendukung rasio P / E 100 kali lipat.

Dalam industri gen berteknologi tinggi, perusahaan dengan pendapatan sekitar 2,1 miliar dan laba bersih tahunan sekitar 400 juta mungkin tidak buruk. Namun, bahkan di pasar A-share, dengan pertumbuhan saat ini, dapatkah mempertahankan nilai pasar lebih dari 50 miliar?

Berdasarkan informasi publik yang diungkapkan saat ini, pasar memperkirakan CDR pertama yang mendarat di saham A tidak akan jauh lagi, sekitar pertengahan musim panas, kemungkinan di bulan Juli.

- Terlalu banyak uang tidak mengkhawatirkan. Dihadapkan pada sejumlah besar saham terbatas pertama yang akan segera dicabut, sudah saatnya BGI menunjukkan kekuatannya yang sebenarnya. (Pembiayaan Roti)