Reporter Herald Business abad ke -21 Hu Huiyin Guangzhou Report

Menghadapi depresiasi yen yang terus menerus, pemerintah Jepang dan Bank Jepang akhirnya tidak bisa menahan diri.

Setelah Fed mengumumkan kenaikan suku bunga yang signifikan 75 basis poin, apakah Jepang akan terus mematuhi kebijakan moneter yang longgar, yang akan membuat kebijakan moneter Bank Jepang dan Amerika Serikat lagi membedakan dan menjadi fokus dunia luar . Pada 22 September, waktu setempat, Bank of Japan mengumumkan setelah pertemuan kebijakan moneter bahwa mereka terus mematuhi kebijakan moneter super longgar saat ini dan mempertahankan suku bunga tidak berubah.

Pada hari yang sama, Bank Jepang mengeluarkan pengumuman yang mengatakan bahwa tingkat bunga jangka pendek akan dipertahankan pada tingkat 0,1%, dan melalui pembelian obligasi pemerintah jangka panjang, tingkat bunga jangka panjang dipertahankan pada tentang nol. Jika perlu di masa depan, itu akan lebih melonggarkan kebijakan moneter.

Segera setelah resolusi suku bunga keluar, nilai tukar yen pada dolar AS telah terdepresiasi dengan cepat, dan pernah turun di bawah $ 1 hingga 145 yen. Mengingat hal ini, pemerintah Jepang dan Bank Jepang menerapkan langkah -langkah intervensi nilai tukar untuk membeli yen dan menjual dolar AS. Ini juga setelah 24 tahun, pemerintah Jepang dan bank sentral telah melakukan intervensi nilai tukar lagi.

Di bawah tekanan devaluasi yen saat ini, Bank Jepang telah mematuhi kebijakan longgar, yang mengarah pada peningkatan terus -menerus dalam tekanan likuiditas pasar. Dalam hal ini, Kuroda Nobita, presiden Bank of Japan, percaya bahwa kurva hasil kontrol (YCC) dapat menyelesaikan masalah pengetatan likuiditas yen, dan perilaku pembelian utang baru -baru ini tidak akan mengarah pada mata uang utang pemerintah baru -baru ini . Namun, dalam dua hari tanggal 21, "nol transaksi" selama dua hari berturut -turut dari obligasi Treasury 10 tahun Jepang telah menjadi sinyal likuiditas memburuk di pasar obligasi Jepang.

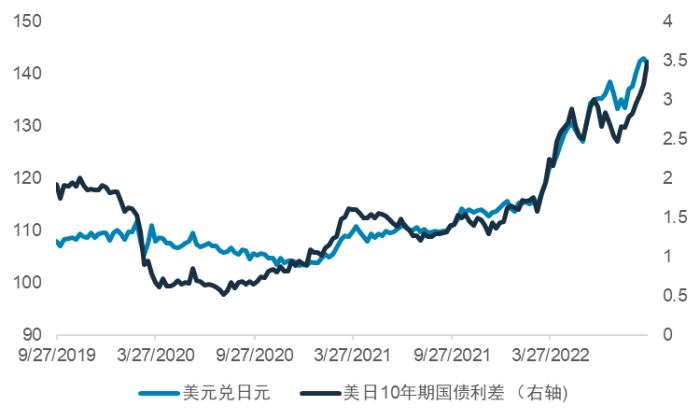

Wang Xinjie, Kepala Strategi Investasi Standar Chartered China Wealth Management Department, mengatakan kepada seorang reporter dari Business Century Business Herald bahwa obligasi Treasury Jepang telah diperdagangkan selama dua hari berturut -turut, yang merupakan pertama kalinya pada tahun 1999. Ini juga merupakan harga dari tersebut Kebijakan YCC Jepang. Dia percaya bahwa "over -intervensi di pasar obligasi untuk melakukan kontrol kurva hasil, itu tidak diragukan lagi memperketat kebijakan di negara -negara lain di Eropa dan Amerika Serikat, lebih lanjut mendorong biaya longgar. Dari kinerja pasar obligasi, Ini telah mendorong premi likuiditas, dan juga telah menyebabkan devaluasi mata uang Jepang. Oleh karena itu, pertimbangan komprehensif, Bank Jepang dapat membahas kemungkinan relaksasi YCC pada pertemuan mendatang. "

Di satu sisi, Bank of Japan selalu mematuhi ekonomi pemulihan kebijakan yang santai, dan di sisi lain, itu adalah serangkaian dampak negatif yang disebabkan oleh menjaga kelonggaran. Jenis tekanan apa yang akan dibawa oleh devaluasi yang terus menerus dari Yen ke Jepang? Setelah itu, apakah perlu bagi Jepang untuk terus bersantai?

(Data berasal dari Bloomberg, Standard Chartered Bank)

Devaluasi yen sulit untuk dibebaskanUntuk Boots, Bank of Japan mengumumkan pada tanggal 22 bahwa mereka akan terus menerapkan kebijakan moneter yang longgar. Meskipun hasilnya seperti yang diharapkan, fluktuasi cepat di pasar saham Jepang dan Yen kemudian juga harus membuat pemerintah Jepang dan bank sentral tertangkap basah.

Pada 22 September, indeks Nikkei dari pasar saham Tokyo turun 159,30 poin dibandingkan dengan hari perdagangan sebelumnya, ditutup pada 27153,83 poin, terendah baru sekitar 2 bulan, penurunan 0,58%. Selain kelemahan dari kejutan pasar saham Jepang, diferensiasi kebijakan moneter Jepang dan Amerika juga secara langsung mengintensifkan depresiasi yen.

Pada hari yang sama, nilai tukar yen terhadap dolar AS turun ke kisaran 145, memaksa Jepang untuk mengganggu pasar pertukaran setelah 24 tahun, dan mengadopsi operasi membeli yen dan menjual dolar AS. Bahkan, sebelum itu, pemerintah Jepang melakukan "intervensi lisan" pada devaluasi yen. Katsuya, direktur valuta asing di Jepang, pernah mengatakan bahwa jika pasar telah berfluktuasi fluktuasi besar, akan membutuhkan cara apa pun untuk menstabilkan nilai tukar. Namun, yen masih lemah karena kurangnya kerja sama antara Bank Jepang.

Mungkin karena ini, Bank Jepang telah menerapkan "pemeriksaan nilai tukar" pada tingkat nilai tukar sekitar 144 yen. Beberapa analis menunjukkan bahwa inspeksi nilai tukar setara dengan tahap persiapan intervensi dalam pembelian yen, yang berarti bahwa departemen yang relevan telah meningkatkan kewaspadaan mereka. Oleh karena itu, ini juga dipertimbangkan oleh dunia luar untuk mempersiapkan intervensi nilai tukar.

Zhang Yugui, Dekan dan Profesor Sekolah Keuangan dan Perdagangan Internasional di Universitas Bahasa Asing Shanghai, mengatakan kepada seorang reporter dari The 21st Century Business Herald bahwa pada akhir abad terakhir, Bank Jepang sering campur tangan di pertukaran asing tersebut Pasar dan telah prihatin oleh menteri Departemen Keuangan AS untuk waktu yang lama. Selama krisis keuangan Asia pada tahun 1998, Jepang telah sangat campur tangan di pasar valuta asing, tetapi situasi saat ini berbeda dari situasi lebih dari 20 tahun yang lalu.

Meskipun depresiasi yen telah menarik perhatian Jepang, Bank Jepang masih meningkatkan pembelian obligasi pemerintah untuk mempertahankan hasil obligasi yang rendah.

Dalam hal ini, Zhang Yugui percaya bahwa ini menunjukkan langkah -langkah yang berbeda dari pemerintah Jepang dan bank sentral, mencerminkan perbedaan antara politik Jepang dan lingkaran keuangan untuk tren yen dan kebijakan moneter. Efek negatif dari penyusutan yang sangat menyusut dan penguapannya kekayaan nasional menjadi semakin peduli, dan berharap untuk mengambil langkah -langkah efektif untuk menstabilkan nilai tukar yen; tetapi di sisi lain, Bank Jepang akan mempertimbangkan suku bunga rendah telah melewati periode kesulitan ekonomi sesegera mungkin. "

"Bank Sentral Jepang mempertahankan hasil rendah utang nasional adalah sarana untuk memerangi perangkap likuiditas. Pada saat yang sama, rasio utang publik yang tinggi dari pemerintah Jepang juga membutuhkan suku bunga rendah untuk bekerja sama, jika tidak keuangannya tidak akan mempertahankan depresiasi lebih lanjut dari Yen Jepang secara bertahap akan menurun, dan tekanan inflasi input, aliran modal, dan hilangnya daya beli asing negara itu akan diperburuk. "Peneliti Senior dari Lembaga Penelitian Bank Minsheng China harus menjadi Reporter Bisnis Herald abad ke -21 mengatakan bahwa tersebut Pemerintah Jepang secara istimewa mengadopsi intervensi oral adalah pendekatan yang relatif rendah, tetapi efeknya juga mungkin terbatas.

Meski begitu, mengingat bahwa Bank Jepang saat ini belum melihat kenaikan suku bunga. Zhang Yugui mengatakan bahwa Bank Jepang akan mengawasi tren pasar, dan jendela waktu penyesuaian suku bunga masih belum, kecuali yen jatuh di bawah dolar AS di bawah $ 1 hingga 150 yen.

Tepat setelah Bank of Japan mengumumkan resolusi suku bunga, spread bunga Jepang dan Amerika telah diperluas lebih lanjut, dan yen telah terdepresiasi dengan cepat, yang membuat pemerintah Jepang tidak lagi menahan diri dan memutuskan untuk menerapkan intervensi nilai tukar. Langkah -langkah tersebut juga meningkatkan yen untuk sementara waktu, dan nilai tukar yen ke dolar AS naik ke kisaran 141.

Namun, banyak ahli yang diwawancarai percaya bahwa peran langkah ini sangat terbatas untuk memperkuat yen. Fang Ming, Direktur dan Kepala Peneliti Laboratorium Strategi Keuangan Global Universitas Keuangan dan Ekonomi Barat Daya, mengatakan kepada seorang reporter dari Business Century Herald, "intervensi lokal sulit untuk secara efektif mendukung yen Jepang, itu tergantung pada kepentingan Federal Reserve Federal Reserve Tingkat kenaikan dan tren nilai tukar dolar AS, dan tidak mungkin ada krisis keuangan global atau lokal. "

Apakah perlu untuk terus -menerus kehilangan kebijakan?Bank Jepang telah menjadi ekonomi utama terakhir yang masih berada dalam kisaran bunga negatif.

Mengenai implementasi kebijakan moneter yang longgar, presiden Bank Jepang Kuroda Kuroda mengatakan, "perlu mendukung ekonomi dari epidemi untuk melanjutkan jalan." Dia bahkan mengatakan bahwa itu bukan beberapa bulan, tetapi dua atau dua atau tiga tahun.

Alasan terbesar kepatuhan Jepang untuk kehilangan kebijakan moneter adalah untuk mencapai pemulihan ekonomi. Dari perspektif data, PDB Jepang pada kuartal kedua 2022 (PDB) meningkat sebesar 3,5%tahun -satu tahun, penyesuaian yang signifikan dari peningkatan yang signifikan dari nilai awal 2,2%, dan meningkat sebesar 0,9%pada kuartal tersebut . Selain itu, CPI juga mencatat nilai terkuat sejak tahun 1991, naik 3%tahun -satu tahun, lebih tinggi dari 2,9%yang diharapkan dan nilai sebelumnya 2,6%.

Meskipun pemulihan ekonomi secara bertahap meningkat, dalam pandangan Fang Ming, kebijakan suku bunga pemeliharaan Jepang tidak mengubah beberapa faktor. "Pertama -tama, pertumbuhan ekonomi masih lemah, dampak epidemi pada ekonomi dan tekanan struktural jangka panjang dari Masyarakat penuaan dalam epidemi hidup berdampingan dalam hidup berdampingan kedua, tekanan inflasi tidak hebat. Pada bulan Agustus, CPI juga naik ke tingkat 3%. CPI inti di luar makanan segar hanya 2,8%. Dibandingkan dengan negara -negara maju seperti seperti Eropa dan Amerika Serikat, itu berada di tingkat yang lebih rendah. Ini adalah depresiasi Bank Jepang atas depresiasi yen. Meskipun depresiasi yen mendekati 147 risiko keuangan Asia, depresiasi yen juga membantu untuk penggunaan penuh dari penuh dari penuh Keuntungan Perdagangan Luar Negeri. "

Banyak ahli yang diwawancarai tidak optimis tentang pemulihan ekonomi Jepang saat ini. "Ekonomi Jepang telah lama terperangkap dalam likuiditas suku bunga ultra -kecil, dan dalam beberapa tahun terakhir, epidemi konservatif telah bermasalah, dan kebutuhan sosial selalu lemah." Ying Xiwen mengatakan bahwa meskipun PDB Jepang telah meningkat di babak pertama yang pertama. Tahun ini, PMI PMI manufaktur terus jatuh pada paruh kedua tahun ini. Industri jasa PMI telah turun di bawah 50%, menunjukkan bahwa pemulihan ekonomi berada di bawah tekanan. Dalam hal ini, jika kebijakan moneter diperketat , memang akan memiliki dampak yang lebih besar pada ekonomi riil.

Meskipun ada alasan yang cukup untuk menerapkan kebijakan moneter yang longgar, masalahnya adalah bahwa kebijakan tersebut telah menyebabkan depresiasi yen yang berkelanjutan.

Pada 15 September, hasil statistik awal yang diumumkan oleh Kementerian Keuangan Jepang menunjukkan bahwa defisit perdagangan Jepang pada bulan Agustus adalah 2817,3 miliar yen, yang merupakan nilai terbesar sejak data yang sebanding pada tahun 1979. Dalam hal ini, Wang Xinjie mengatakan, "Kebijakan pelonggaran dapat mendukung perusahaan kecil untuk terus beroperasi, sehingga tidak terjadi di area kebangkrutan yang luas; tetapi di sisi yang berlawanan, kebijakan longgar telah menyebabkan penurunan dalam nilai tukar, meningkatkan biaya bahan baku impor di Jepang, dan penurunan permintaan di luar negeri di luar negeri dalam latar belakang makro, laba dari perusahaan menurun. "

Zhang Yugui dengan blak -blakan menyatakan bahwa mempertahankan lingkungan longgar saat ini relatif baik untuk ekonomi Jepang, tetapi premisnya adalah bahwa Amerika Serikat menarik diri dari siklus kenaikan suku bunga sesegera mungkin. Dalam konteks ketidakpastian yang signifikan dalam ekonomi global, Ekonomi Jepang tidak akan melihat tanda -tanda pemulihan yang signifikan dalam jangka pendek.

Di bawah tren kenaikan suku bunga Federal Reserve yang berkelanjutan, Jepang dan Amerika Serikat terus berkembang, dan banyak ahli yang diwawancarai percaya bahwa yen Jepang akan lebih terdepresiasi. Namun, Zhang Yugui percaya bahwa pemerintah Jepang tidak dapat mengizinkan yen Jepang untuk terus terdepresiasi. "Meskipun toleransi pemerintah Jepang terhadap depresiasi yen, meskipun memiliki elastisitas tertentu, itu tidak boleh membiarkannya masuk ke titik psikologis kepanikan 150." katanya.

Dalam kasus depresiasi yen, Jepang terus membeli obligasi pemerintah melalui pembelian obligasi perbendaharaan terus menerus, mempertahankan kebijakan YCC yang mempertahankan target hasil perbendaharaan 10 tahun di dekat 0%, dan berkomitmen untuk mendorong inflasi ke tingkat yang stabil 2%, menunjukkan bahwa Jepang harus mempertahankan penentuan independensi kebijakan moneter.

Namun, Jepang mengalami frustrasi dalam perjalanan ke "hutang dan pengabaian". Dalam dua hari tanggal 21 September, obligasi Treasury 10 tahun Jepang adalah "nol transaksi" selama dua hari berturut -turut. Ini adalah pertama kalinya sejak 1999, menjadi sinyal baru likuiditas yang memburuk di pasar obligasi Jepang.

Fang Ming berkata, "Bank Jepang mematuhi kebijakan kontrol kurva suku bunga (YCC), yaitu dengan membeli kebijakan yang mengendalikan hasilnya dalam 0,25%dari batas atas target kebijakan. Yen Jepang terdepresiasi dengan tajam, dan kerugian obligasi perbendaharaan Jepang telah menjadi kerugian. Modal asing menjual obligasi perbendaharaan Jepang. Agar tidak mempengaruhi terjun obligasi pemerintah, pembelian obligasi pemerintah Bank Jepang adalah langkah yang diperlukan untuk menstabilkan pasar obligasi nasional dan Bahkan pasar obligasi dan pasar keuangan. "Dia percaya bahwa krisis keuangan global atau lokal dapat memberikan tekanan besar pada obligasi pemerintah Jepang dan pasar obligasi, dan Bank Jepang berada di bawah tekanan besar. Misalnya, melanjutkan kebijakan YCC dapat melemah kemampuan pertahanan yen.

Yingwen juga percaya bahwa peran intervensi unilateral Jepang di pasar valuta asing relatif terbatas. Jika Bank Jepang tidak menaikkan suku bunga dan terus membeli utang harian, pengaruh intervensi valuta asing akan didiskontokan. Bunga dolar AS dolar AS The The Dolar AS Kenaikan tingkat melambat, sehingga Jepang memiliki kemungkinan bahwa ia dapat bertahan dari putaran dilema ini, tetapi tren saat ini tampaknya lebih besar. "

Saat ini, praktik Jepang mempertahankan kebijakan YCC sedang dipertanyakan. Analis strategis global UBS Michael Callerty bahkan percaya bahwa kegagalan intervensi valuta asing Jepang dapat menyebabkan kebijakan "pengabaian YCC" dari Bank Jepang.

"Cara untuk benar -benar meringankan tekanan depresiasi yen adalah dengan melonggarkan kurva hasil kontrol (YCC) untuk mempromosikan nilai tukar yen. lebih cenderung untuk berbuat baik daripada secara menyeluruh daripada secara menyeluruh daripada secara menyeluruh daripada secara menyeluruh daripada beralih ke kebijakan YCC, "mengatur kisaran suku bunga jangka pendek tidak terlalu signifikan, tetapi dimungkinkan untuk memperluas ruang suku bunga dari akhir yang panjang. "

Untuk konten lainnya, silakan unduh 21 Aplikasi Keuangan